Curve DAO Token (CRV), Curve Finance protokolünün yönetişim tokeni olarak DeFi ekosisteminde önemli bir yer tutar. Curve Finance’i kısaca tanımlayacak olursak; Ethereum tabanlı, stablecoin ticaretine odaklanmış bir otomatik piyasa yapıcı (AMM) protokolü. Curve üzerindeki likidite havuzları, benzer değere sahip varlıklar arasında minimum fiyat kayması (slippage) ile takas yapılmasını sağlar.

CRV coin ise bu sistemin yönetişim ve ödül aracıdır. Yani “CRV coin nedir?” sorusunun cevabı; Curve ekosisteminde karar alma süreçlerine katılım hakkı sunan, likidite sağlayıcılarını teşvik eden bir tokendir.

2020 yılında Rus asıllı fizikçi ve yazılımcı Michael Egorov liderliğinde geliştirilen Curve, stablecoin’ler arasında düşük maliyetli ve düşük volatiliteli işlemleri mümkün kılmak için oluşturuldu. Bu vizyon, hem DeFi kullanıcıları hem de büyük yatırımcılar için Curve’ü güvenilir bir altyapı haline getirdi.

Bu rehberde Curve DAO Token (CRV) ne zaman ortaya çıktı, nasıl çalışır, hangi işlevleri üstlenir ve DeFi ekosistemindeki konumu nedir gibi soruların tümünü ele alacağız.

Curve DAO Token’ın Tanımı ve Ortaya Çıkışı

Curve DAO Token (CRV), DeFi ekosisteminde öne çıkan Curve Finance adlı merkeziyetsiz borsanın yönetişim tokeni. CRV’nin temel amacı, Curve üzerindeki likidite havuzlarını teşvik etmek ve protokol yönetimini topluluk tabanlı hale getirmek.

Curve DAO, 2020’nin sıcak bir yaz döneminde, DeFi patlamasının yaşandığı Ağustos ayında piyasaya çıktı. İlginç bir detay; resmi lansmandan hemen önce anonim bir geliştirici Curve’ün akıllı sözleşmelerini dağıtarak CRV tokenini beklenenden bir gün erken başlattı. Curve ekibi bu olayı doğruladı ve 14 Ağustos 2020’yi CRV’nin doğum günü olarak kabul etti.

Toplam maksimum arz yaklaşık 3.303 milyar CRV olarak belirlendi. Bunun yaklaşık yüzde 43’ü, yani 1.3 milyar CRV, kilitli dağıtım ve vesting programlarına ayrıldı; ilk günlerde piyasada neredeyse hiç CRV dolaşımda yoktu.

Projenin geliştirici ekibi, Rus asıllı fizikçi ve yazılımcı Michael Egorov’un liderliğinde deneyimli bir kadrodan oluşuyor. Egorov, daha önce NuCypher gibi projelerde yer almış, kriptografi alanında güçlü bir geçmişe sahip. Curve protokolü, Ocak 2020’de Ethereum üzerinde ilk stablecoin havuzunu başlatarak faaliyete geçti ve stablecoin takasına özel olarak optimize edilmiş ilk AMM platformu oldu.

Curve DAO Token’ın çıkış amacı, DeFi’deki likidite havuzu fikrine yeni bir boyut kazandırmaktı. Uniswap gibi genel amaçlı AMM’lerden farklı olarak Curve, benzer değere sahip varlıkların (örneğin 1 dolara sabitlenen stablecoin’lerin) takasına odaklandı. Bu yapı sayesinde kullanıcılar, stablecoin’ler arasında neredeyse sıfıra yakın kayma payıyla işlem yapabildi ve düşük ücret avantajından yararlandı.

CRV token, bu modeli sürdürülebilir kılmak için hem yönetişim gücü hem de teşvik aracı olarak görev yapıyor. CRV sahipleri, protokolün ücret yapısı, yeni havuzların eklenmesi ya da likidite ödüllerinin dağılımı gibi önemli konularda oy kullanabiliyor. Böylece Curve’ün kontrolü ve geleceği, merkezi bir ekip yerine topluluğun elinde şekilleniyor.

Curve DAO Token’ın Tarihçesi: Önemli Dönüm Noktaları

Curve protokolü ve CRV token, çıkışından bu yana DeFi ekosisteminde pek çok kritik dönüm noktası yaşadı. Curve coin tarihi incelendiğinde öne çıkan bazı gelişmeler şunlar:

- Ocak 2020: Curve Finance, Ethereum üzerinde ilk likidite havuzunu (cDAI–cUSDC havuzu) başlatarak faaliyete geçti. Bu adım, stablecoin odaklı ilk otomatik piyasa yapıcı (AMM) protokolün doğuşu anlamına geliyordu.

- Ağustos 2020: CRV token ve Curve DAO’nun resmi lansmanı yapıldı. Toplam arz 3.03 milyar CRV olarak belirlendi; bunun yaklaşık 1.3 milyar adedi kilitli dağıtım programlarına ayrıldı. Lansman günü kısa süreli spekülatif işlemlerle CRV fiyatı 50 doların üzerine çıktı (bazı kaynaklara göre anlık 60 dolara kadar yükseldi), ancak aynı günün sonunda 10 dolar civarına geriledi. İlk haftalar içinde fiyat 1 doların altına kadar düştü.

- Eylül 2020: Topluluk oylamalarıyla gelir paylaşım sistemi devreye girdi. Artık Curve üzerindeki işlem ücretlerinin %50’si, CRV tokenlerini kilitleyerek yönetişim sözleşmesine yatıran kullanıcılara dağıtılıyordu. Böylece CRV stake edenler, platform gelirlerinden pay almaya başladı. Bu dönemde DAI, USDC ve USDT’den oluşan meşhur 3pool havuzu da kullanıma açıldı.

- 2020 Sonu: Curve DAO, “vote-escrowed CRV (veCRV)” sistemini tanıttı. CRV sahipleri tokenlerini belli süreliğine kilitleyerek veCRV elde etmeye başladı. Bu model, uzun süreli kilitlemeye daha fazla oy gücü ve gelir payı vererek kullanıcıları uzun vadeli yönetime teşvik etti. Aynı yılın sonunda alınan bir topluluk kararıyla işlem ücretlerinin yarısının veCRV sahiplerine aktarılması kabul edildi; böylece protokol gelirlerinden pay alma dönemi resmen başlamış oldu.

- 2021: Curve, Ethereum’un dışına çıkarak çok zincirli bir yapıya geçmeye başladı. Ocak ayında Avalanche ve Harmony ağlarıyla entegrasyon sağlandı, Şubat’ta ise Curve artık Fantom ağında da kullanılabiliyordu. Nisan 2021’de Polygon (Matic) üzerinde dağıtıldı ve Polygon ekibi tarafından likidite teşvikleri aldı. Temmuz’da Ethereum yan zinciri xDai’de havuzlar açıldı, Ağustos’ta ise Arbitrum entegrasyonu tamamlandı. Aynı ay Curve’ün toplam kilitli varlığı (TVL) ilk kez 10 milyar doları aştı. Bu genişleme sayesinde Curve, birden fazla ekosistemde stablecoin likiditesinin temel sağlayıcısı haline geldi.

- 2021 Yazı: DeFi piyasasının yükselişiyle birlikte CRV token de güçlü bir ralli yaşadı. Ağustos ayında fiyat 6,5 dolar civarına kadar çıktı ve bu dönem tüm zamanların en yüksek seviyesi olarak kayda geçti. Bazı kaynaklarda Ocak 2022’de kısa süreliğine 6,74 dolara kadar yükseldiği belirtiliyor.

- 2022: Piyasa genelinde düşüş yaşanmasına rağmen Curve ekibi geliştirmelere hız kesmeden devam etti. CRV yakım mekanizması ve gelir paylaşım modeli topluluk oylamalarıyla güncellendi. Bazı öneriler, yönetim ücretlerinin bir kısmının piyasadan CRV geri alımı ve yakımı için kullanılmasını öngörüyordu; amaç dolaşımdaki arzın artış hızını sınırlamaktı. Ocak 2022’de Curve, toplam kilitli değerde 24,3 milyar dolarla rekor kırdı ve Moonbeam (Polkadot ekosistemi) ile Aurora (Near ekosistemi) ağlarında faaliyete geçti. Mayıs ayında Terra ekosisteminin çöküşü sırasında Curve havuzları günlük 5,8 milyar dolarlık işlem hacmine ulaştı. Aynı yıl, Curve’ün web alan adı (curve.fi) DNS saldırısına uğradı, ancak ekip hızlı bir müdahaleyle olayı kontrol altına aldı. Yılın sonunda CRV fiyatı 0,40 – 1 dolar aralığında dalgalanıyordu.

- 2023: Curve ekosistemi, kendi stablecoin’i crvUSD’ye kavuştu. Mayıs ayında piyasaya sürülen crvUSD, kullanıcıların teminat göstererek borç alabileceği, aşırı teminatlandırılmış bir stablecoin olarak tasarlandı. LLAMMA (Lending-Liquidating AMM) algoritması sayesinde likidasyonlar kademeli gerçekleşiyor, bu da borç alanlar için daha istikrarlı bir deneyim sunuyordu. Temmuz 2023’te ise Curve, büyük bir güvenlik olayıyla sarsıldı. Vyper dilindeki bir açık, bazı havuzların hacklenmesine yol açtı ve yaklaşık 70 milyon dolar değerinde kripto varlık çalındı. Bu olay CRV fiyatını 0,73 dolardan 0,62 dolara kadar düşürdü. Kurucu Michael Egorov’un Aave üzerindeki yüksek teminatlı kredileri likidasyon riskiyle karşılaştı, ancak DeFi topluluğu ve Convex, Frax, Aave gibi büyük oyuncuların desteğiyle durum kontrol altına alındı. Olaydan sonra Curve ekibi güvenlik denetimlerini sıkılaştırdı ve sözleşmelerini yeniden gözden geçirdi.

- 2024: Hack olayının ardından Curve, yeniden yapılanma sürecine girdi. Topluluk oylamalarıyla acil önlemler alındı; CRV enflasyonu geçici olarak azaltıldı, yeni teşvikler oluşturuldu. Egorov ve ekip, kullanıcı güvenini yeniden kazanmak için denetimleri artırdı ve fonların geri kazanımı konusunda beyaz şapkalı hacker’larla iş birliği yaptı. 2024 yılı boyunca Curve ekosistemi büyük ölçüde toparlandı. Ekim ayında crvUSD tabanlı ilk getiri ürünü olan scrvUSD (Savings crvUSD) tanıtıldı. Bu yeni stablecoin, kullanıcılarına faiz getirisi sunuyor ve ilk ayında 20 milyon doların üzerinde mevduat çekmeyi başardı.

- 2025: CRV coin, Ekim 2025 itibarıyla 0.7 dolar seviyelerinde işlem görüyor.

Curve DAO Token (CRV) Neden Önemli?

Curve DAO Token’ı emsallerinden ayıran ve DeFi içinde kritik konuma getiren birçok faktör var. Peki, CRV token ne işe yarar, maddeler halinde özetleyelim:

Stablecoin likiditesine odaklı model

Curve Finance, aynı değere sahip varlıkların (özellikle 1:1 oranında sabitlenmiş stablecoin’lerin) ticaretinde minimum fiyat kaymasıyla işlem yapılmasını sağlar. Bu yapı sayesinde büyük hacimli stablecoin işlemlerinde bile kayma neredeyse yok denecek kadar az olur; bu da Curve’ü stablecoin ticaretinde vazgeçilmez hale getirir. Ayrıca stETH gibi likit staking token’ları için düşük kaymalı havuzlar sunarak bu varlıkların da verimli şekilde işlem görmesini sağlar.

Yönetişim gücü ve topluluk kontrolü

CRV sahipleri, Curve protokolünün geleceğine yön veren kararlarda söz sahibidir. Curve DAO yönetişim modeli, havuz parametrelerinden işlem ücretlerine, yeni ağ entegrasyonlarından hazine harcamalarına kadar pek çok konuda topluluk oylarıyla karar alır. DeFi ekosisteminde “Curve Wars” olarak bilinen süreçte Yearn, Convex gibi protokoller CRV toplayarak veCRV oylarını etkilemeye çalışır. Bu durum, CRV’nin DeFi’deki önemini daha da artırır.

veCRV sistemi (vote-escrowed CRV)

CRV tokenlerini belli bir süre kilitleyen kullanıcılar, karşılığında veCRV elde eder. Bu sistem, uzun vadeli taahhütleri ödüllendiren bir modeldir. Kilitleme süresi ne kadar uzunsa, kullanıcının oy gücü o kadar artar. veCRV sahipleri sadece oy hakkı değil, aynı zamanda işlem ücretlerinden pay alma ve likidite madenciliğinde “boost” yani getiri artırımı hakkına da sahip olur. Örneğin yeterli miktarda veCRV tutan bir kullanıcı, havuzlardaki CRV ödüllerini 2,5 kata kadar yükseltebilir. Bu da Curve’de uzun vadeli kalmayı oldukça cazip hale getirir.

Gelir paylaşımı ve getiri imkânı

Curve, platformdaki işlem ücretlerinin yarısını veCRV sahiplerine dağıtır. Böylece CRV’sini kilitleyen kullanıcılar pasif gelir elde eder. Ayrıca CRV, birçok yield farming stratejisinin merkezinde yer alır. Likidite sağlayan kullanıcılar, hem işlem ücretlerinden pay alır hem de CRV ödülleri kazanır. Bu sistem, hem kullanıcıları teşvik eder hem de Curve’ün likiditesini güçlü tutar.

DeFi entegrasyonları ve ekosistem etkisi

Curve, DeFi dünyasında bir altyapı protokolü haline gelmiş durumda. Yearn Finance, Convex Finance, StakeDAO, Frax Finance ve Lido gibi projeler, ürünlerini Curve havuzları etrafında şekillendiriyor. Örneğin Yearn kasaları kullanıcı fonlarını Curve’e yönlendirip CRV ödülleri toplarken, Convex kullanıcıların CRV’lerini kilitlemeden veCRV avantajlarından yararlanmasına olanak tanır. Bu entegrasyonlar sayesinde CRV’nin hem likiditesi hem de kullanım alanı ciddi biçimde genişledi.

crvUSD ile gelen yeni kullanım alanı

2023’te piyasaya çıkan Curve stablecoin’i crvUSD, CRV’ye yeni bir işlev kazandırdı. Artık kullanıcılar, CRV veya diğer teminatlarını kullanarak crvUSD borç alabiliyor ve bu stablecoin’i farklı DeFi stratejilerinde değerlendirebiliyor. crvUSD’nin başarısı, Curve’ü sadece bir borsa olmaktan çıkarıp borç verme alanına taşıdı. Bu da CRV’ye olan talebi ve protokol gelirlerini artıran bir adım oldu.

Likidite madenciliği teşvikleri

CRV, Curve üzerindeki havuzlara likidite sağlayan kullanıcılara verilen temel ödül tokenidir. Bir kullanıcı 3pool gibi havuzlara varlık eklediğinde, hem işlem ücretlerinden pay alır hem de CRV teşvikleri kazanır. Bu model, Curve’ün büyümesinde kilit rol oynadı. Pek çok yatırımcı, likidite sağlayarak CRV biriktirdi ve zamanla protokolün yönetişiminde etkin hale geldi.

Curve Finance Ekosistemi ve Teknik Altyapısı

Curve Finance, arka planda oldukça yenilikçi bir otomatik piyasa yapıcı (AMM) algoritmasıyla çalışır. Bu algoritma, Curve’e adını veren StableSwap modeliyle özelleştirilmiştir. Uniswap’in sabit çarpım (constant product) formülünden farklı olarak Curve, sabit toplam (constant sum) ve sabit çarpım formüllerinin birleşimini kullanır. Bu hibrit yapı, stablecoin’lerin 1:1 değer dengesini korurken fiyat eğrisini oldukça düz hale getirir. Yani havuzdaki varlıkların değeri birbirine yakınken, büyük işlemler bile fiyatı fazla oynatmaz. Sonuç olarak kullanıcılar, yüksek hacimli stablecoin takaslarını minimum kaymayla gerçekleştirebilir. Örneğin popüler 3pool (DAI/USDC/USDT) havuzunda milyonlarca dolarlık işlemler bile fiyat dengesini neredeyse hiç bozmaz.

Her Curve havuzu, benzer değerdeki varlıklardan oluşur. En bilinen örnek 3pool’dur; ancak 2’li havuzlar (örneğin renBTC–WBTC) ve 4’lü havuzlar da bulunur. Curve zamanla bu modeli genişleterek metapool adı verilen yeni bir yapı geliştirdi. Metapool’lar, yeni bir tokenin likiditesini Curve’ün ana havuzlarından birine bağlar. Böylece o token, ana havuzun likiditesinden faydalanarak derin bir piyasa elde eder. Örneğin sUSD metapool’u, 3pool ile entegre çalışarak sUSD’nin DAI, USDC ve USDT karşısında yüksek likiditeyle takas edilmesini sağlar. 2021’de tanıtılan V2 havuzları ise daha volatil varlıklar (örneğin ETH–wBTC) için optimize edilmiş geliştirmeler içerir.

Curve, artık yalnızca Ethereum’da değil, pek çok blockchainde aktif. Polygon, Arbitrum, Optimism, Base, Avalanche, BNB Chain ve Fantom gibi ağlarda çalışıyor. Bu çok zincirli yapı (cross-chain expansion) 2021’den itibaren kademeli olarak hayata geçti. Örneğin Ethereum’daki yüksek işlem ücretlerinden kaçınmak isteyen kullanıcılar, Polygon ya da Arbitrum üzerindeki Curve sürümlerini tercih edebiliyor. Farklı ağlardaki Curve dağıtımları aynı mantıkla çalışıyor ve CRV teşvikleri ağlar arasında paylaştırılabiliyor. Hatta topluluk, bu farklı zincirlerdeki yönetişimi tek çatı altında toplamak için Cross-Chain DAO (xDAO) fikirlerini tartışıyor. Böylece Curve, yalnızca Ethereum merkezli bir borsa olmaktan çıkıp, çok zincirli bir DeFi altyapısına dönüştü.

Curve’ün teknik yapısının önemli bir parçası da kendi stablecoin’i crvUSD. Bu token, Collateralized Debt Position (CDP) modeline dayanır. Kullanıcılar ellerindeki ETH, stETH veya wBTC gibi teminatları akıllı sözleşmeye kilitleyip karşılığında crvUSD basabilir. Bu sistem, MakerDAO’nun DAI modeline benzese de Curve, LLAMMA (Lending-Liquidating AMM) adı verilen özel bir mekanizma kullanır. LLAMMA, teminat oranı düşmeye başladığında teminatı kademeli olarak satarak borcu azar azar kapatır; böylece kullanıcı bir anda likide olmaz. Bu da borç alanlar için daha güvenli ve öngörülebilir bir deneyim sunar. crvUSD ile birlikte Curve artık sadece bir DEX değil, aynı zamanda borç verme-alma (lending) platformu haline geldi. 2024’te tanıtılan scrvUSD ürünü ise crvUSD bakiyelerine faiz kazandırarak ek getiri imkânı sundu.

Güvenlik tarafında Curve, DeFi ekosisteminde en çok denetimden geçen protokollerden biri. Trail of Bits, Quantstamp, MixBytes ve ChainSecurity gibi firmalar defalarca denetim yaptı. Ayrıca Curve ekibi, olası açıkları tespit eden geliştiricilere ödül veren bir bug bounty programı yürütüyor. 2022’deki DNS saldırısı ve 2023’teki Vyper açığı gibi olaylar sonrası, ekip güvenlik süreçlerini daha da sıkılaştırdı. Özellikle Vyper saldırısından sonra eski sözleşmeler devre dışı bırakıldı ve denetim sıklığı artırıldı. Tüm risklere rağmen, milyarlarca dolarlık varlığı uzun süredir yöneten Curve’ün ciddi güvenlik deneyimi ve güçlü müdahale geçmişi, protokolü DeFi dünyasında görece güvenilir bir konuma taşıdı.

Kısacası Curve Finance’in altyapısı; stablecoin’lere özel StableSwap algoritması, çok zincirli yayılımı, teminatlı crvUSD sistemi ve sıkı denetim süreçleriyle dikkat çeker. Bu yapı sayesinde Curve, sadece bir borsa değil, DeFi’nin temel likidite altyapılarından biri haline geldi. Bugün birçok proje, stablecoin dengesini korumak ve fiyat istikrarı sağlamak için Curve’ün havuzlarından ve oracle verilerinden yararlanıyor.

Curve DAO ve Yönetişim Modeli

Curve DAO, tam anlamıyla topluluk odaklı bir merkeziyetsiz otonom organizasyon yapısına sahip. Yani Curve protokolünün kontrolü ve tüm önemli kararlar, CRV sahiplerinin oylarıyla belirleniyor. Her CRV sahibi, tokenlerini kilitleyerek elde ettiği oy gücü oranında protokolün yönetişiminde söz sahibi olabiliyor. Bu yapı sayesinde Curve, “DeFi’nin merkez bankası” olarak anılmasına rağmen merkezi bir otoriteye bağlı kalmadan, topluluğun kararıyla yönetiliyor. Örneğin Curve’deki havuzların CRV ödül oranları (gauge weight) düzenli oylamalarla belirleniyor. Topluluk, hangi havuza ne kadar CRV teşviki yönlendirileceğine karar veriyor; böylece daha çok ödül verilen havuzlara likidite akışı artıyor.

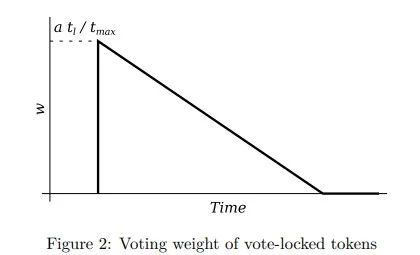

Curve’ün yönetişim modelinin kalbinde veCRV (vote-escrowed CRV) sistemi yer alıyor. CRV sahipleri, tokenlerini istedikleri süre boyunca (1 hafta ile 4 yıl arasında) kilitleyebiliyor. Karşılığında, kilitleme süresine bağlı olarak veCRV elde ediyorlar. veCRV devredilemiyor; sadece oy hakkını temsil ediyor. Bu tasarım, kısa vadeli yatırımcılardan ziyade uzun vadeli katılımcıları ödüllendiriyor. Örneğin 4 yıl kilitleyen biri, maksimum oranda (1:1) veCRV kazanırken daha kısa süreli kilitlemelerde orantılı bir azalma oluyor. veCRV sahipleri üç temel ayrıcalığa sahip: yönetişim oylamalarına katılma, işlem ücretlerinden pay alma ve likidite madenciliğinde “boost” yani ekstra getiri elde etme hakkı. Bu model, Curve’ün “kilitli oy” sistemini DeFi dünyasına kazandırdı ve pek çok proje için örnek oldu.

Binance CEO’su CZ gibi bazı isimler token yakımını savunsa da, Curve’ün kurucusu Michael Egorov ve birçok DeFi geliştiricisi, token kilitlemenin hem arzı azaltması hem de yönetişimi güçlendirmesi açısından daha etkili olduğunu savunuyor.

Curve ekosisteminde Convex Finance’in yeri ise oldukça özel. Convex, kullanıcıların CRV’lerini bizzat kilitlemeden de veCRV avantajlarından yararlanabilmesini sağlayan bir protokol. Kullanıcılar CRV’lerini Convex’e stake ettiklerinde, Convex bu tokenleri kendi adına kilitliyor ve karşılığında kullanıcıya cvxCRV veriyor. Böylece kullanıcı, kilitleme süresiyle uğraşmadan hem boost avantajı elde ediyor hem de gelir paylaşımından faydalanıyor. Bu model o kadar tuttu ki Convex, Curve’deki toplam veCRV’nin büyük bir kısmını elinde bulundurur hale geldi. Böylece “Curve Wars” olarak bilinen rekabet doğdu: Convex, Frax ve benzeri protokoller büyük veCRV güçleriyle oylamalara katılıp istedikleri havuzlara daha fazla CRV emisyonu yönlendirmeye başladı. Bu süreç, CRV talebini yüksek tutarken Curve’ün likidite teşviklerini de piyasa dinamiklerine göre şekillendirdi.

Curve DAO’nun yönetim süreci, binlerce katılımcının yer aldığı açık bir forum ve oylama sistemi üzerinden yürütülüyor. Tartışmalar genellikle Curve Governance Forum üzerinden yapılıyor; teklifler olgunlaştıktan sonra CIP (Curve Improvement Proposal) adıyla oylamaya sunuluyor. Kabul edilen teklifler akıllı sözleşmeler aracılığıyla doğrudan protokolde uygulanıyor. Curve DAO, on binlerce aktif katılımcısıyla DeFi’nin en büyük topluluklarından biri haline gelmiş durumda. Karar alma süreçlerinde şeffaflık temel ilke. Örneğin 2022’de Mochi adlı bir proje oylama sistemini manipüle etmeye çalıştığında topluluk hemen müdahale etmiş ve olağanüstü oylamayla ilgili havuzun teşviklerini sıfırlamıştı.

Curve’ün Geliştiricileri ve Topluluğu

Curve Finance’in arkasındaki en önemli isim, Rusya kökenli fizik doktoralı bilim insanı Michael Egorov. Yazılım ve kriptografi alanında geniş bir geçmişe sahip olan Egorov, Curve’den önce merkeziyetsiz veri gizliliği projesi NuCypher’da CTO olarak görev yapıyordu. 2019’da stablecoin takaslarındaki verimsizliği fark ettikten sonra StableSwap formülünü geliştirdi ve Curve’ün temelini attı. Ocak 2020’de protokolü yayına açmasıyla birlikte DeFi alanında yepyeni bir dönem başladı. Egorov, Curve’ün teknik altyapısına öncülük ederken topluluk yönetişimine de önem veren bir lider olarak öne çıktı.

2023 yazında yaşanan hack olayı sonrası Aave üzerindeki kredisi nedeniyle gündeme gelse de, bu durum Egorov’un ekosistemdeki etkisini daha da belirginleştirdi. 2025 itibarıyla hâlâ Curve ekosisteminde aktif olan Egorov, aynı zamanda Yield Basis adını verdiği, geçici kayıpları azaltmayı hedefleyen yeni bir AMM modeli üzerinde de çalışıyor.

Curve’ün geliştirici ekibi, Egorov’un liderliğinde birçok bağımsız yazılımcı ve açık kaynak katkıcısından oluşuyor. Başlangıçta küçük bir ekip olan proje, büyüdükçe topluluktan gelen geliştiricilerle güçlendi. Arayüz geliştiren, akıllı sözleşmeleri test eden, yeni havuzları entegre eden birçok katkıcı sürece dahil oldu. Curve ekibi yenilikleri eklerken daima temkinli bir yaklaşım izler: önce güvenlik denetimleri yapılır, ardından test ağında denenir ve en son topluluk oylamasıyla ana ağa geçirilir. Bu sayede güvenlik ve istikrar her zaman ön planda tutulur.

2020 sonunda hayata geçen Curve Ekosistem Fonu, topluluk tarafından finanse edilen projelerin önünü açtı. Bu fon sayesinde yeni havuzların teşvik edilmesi, güvenlik ödülleri, araştırma projeleri ve geliştirme çalışmaları destekleniyor.

Topluluk tarafında Curve DAO, oldukça geniş ve aktif bir katılımcı kitlesine sahip. Her hafta forumlarda çeşitli başlıklarda hararetli tartışmalar yaşanır; CRV sahipleri fikirlerini savunur, bazen anlaşmazlıklar çıksa da sonuç her zaman topluluk oyuyla belirlenir. Katılımcılar arasında bireysel yatırımcıların yanı sıra büyük protokollerin kurucuları da yer alır. Örneğin Yearn Finance kurucusu Andre Cronje, 2020–2021 döneminde aktif bir Curve destekçisiydi ve “Curve Wars” kavramını popülerleştiren isim oldu. Convex Finance ve Frax Finance ekipleri de Curve oylamalarına düzenli katılım sağlar. Böylece Curve forumları, DeFi dünyasında adeta bir tartışma ve pazarlık alanı haline geldi.

Curve’ün başarısında iş birlikleri de büyük rol oynadı. Yearn Finance entegrasyonu sayesinde Yearn kasaları, Curve havuzlarından getiri elde edebiliyor. Lido Finance ile yapılan ortaklık, stETH/ETH likiditesinin Curve’de toplanmasını sağladı. Aave, Curve havuzlarındaki oranları kullanarak stablecoin faiz oranlarını belirliyor. Hatta 2023’te yaşanan CRV likidasyon krizi sırasında Aave ve Curve toplulukları birlikte hareket ederek sorunu çözmeye çalıştı. Frax Finance ise Curve’ün en büyük havuzlarından biri olan FraxBP’yi yönetiyor ve kendi stablecoin’i FRAX’in başarısında Curve’ün payı oldukça büyük.

Topluluk, yalnızca kâr odaklı değil, yeniliğe açık bir yapıya sahip. 2022 ve 2023 boyunca DAO forumlarında zincirler arası yönetişim, NFT’lerle entegre veCRV sistemleri, yeni AMM algoritmaları gibi birçok fikir tartışıldı. Her proje hayata geçmese de, Curve tartışmaları DeFi sektörü için yol gösterici bir rol üstlendi. Örneğin “liquidity gauge” sistemi ve “vote-lock” modeli, daha sonra Balancer gibi projeler tarafından da benimsendi.

CRV Token Ekonomisi

Bir kripto projesinin uzun vadeli başarısını belirleyen en önemli unsurlardan biri, token ekonomisi. CRV tokenomics, Curve Finance’in büyümesini destekleyecek şekilde uzun vadeli bir planla oluşturuldu.

CRV’nin toplam arzı başlangıçta 3.03 milyar olarak belirlendi, ancak bu miktarın tamamı bir anda piyasaya sürülmedi. Curve, yaklaşık 300 yıla yayılan azalan bir emisyon takvimi planladı. Bu takvime göre her yıl dolaşıma giren yeni CRV miktarı yavaş yavaş azalıyor. Ağustos 2020’de lansman yapıldığında neredeyse hiç CRV dolaşımda yoktu; ilk yıl yüksek emisyon hızında ödüller dağıtıldı. Sonraki yıllarda üretim hızı giderek düşürüldü. 2025 itibarıyla toplam 3.03 milyarlık arzın yaklaşık 1.9 milyarı üretilmiş durumda, bunun yaklaşık 1.1 milyarı aktif olarak piyasada işlem görüyor. Kalan kısmı ise hâlâ kilitli veya vesting sürecinde.

CRV dağıtımı en baştan adil ve teşvik odaklı olacak biçimde planlandı. Oranlar şöyleydi:• %62 – Likidite sağlayıcıları (Curve havuzlarına fon sağlayanlara ödül olarak)• %30 – Topluluk rezervi ve ekosistem teşvikleri (stratejik ortaklıklar, geliştirme fonları, acil durum bütçeleri)• %3 – Çalışanlar (2 yıllık vesting süresiyle)• %5 – Kurucular ve erken dönem yatırımcılar (2–4 yıl arası vesting ile)

Bu dağılım, ilk yıllarda CRV’nin büyük kısmının likidite madenciliği yoluyla topluluğa yayılmasını sağladı. Ekip ve yatırımcı paylarının kademeli açılması ise piyasada erken dönem satış baskısını engelledi.

CRV, doğası gereği enflasyonist bir modele sahip olsa da bu enflasyon her yıl azalacak şekilde tasarlandı. Başlangıçta yılda yaklaşık 300 milyon CRV üretiliyordu; her yıl bu miktar ortalama %15 oranında düşüyor. 2021’de saniyede 1 CRV’den fazla üretilirken, 2025’te bu hız belirgin biçimde azalmış durumda. Toplam arzın tamamına ulaşılması ise çok uzun sürecek, muhtemelen 2100’lü yılları bulacak. Bu modelin mantığı, ilk dönemlerde yüksek ödüllerle likidite çekmek, sonraki yıllarda ise arz artışını sınırlayarak token değerini korumak.

CRV ekonomisinde bir diğer dikkat çeken nokta, yakım (burn) ve geri alım (buyback) mekanizmaları. CRV sürekli yakılan bir token değil; aksine arz zamanla artıyor. Ancak Curve DAO, protokol gelirlerini CRV değerini destekleyecek şekilde kullanmak için adımlar attı. 2020 sonunda alınan bir kararla, işlem ücretlerinin %50’si DAO hazinesine yönlendirilmeye başladı. Bu gelirlerle piyasadan 3CRV tokenleri geri alınıp veCRV sahiplerine dağıtıldı. 2022’de bu modelin daha da güçlendirilmesi ve toplanan 3CRV’lerin bir kısmının yakılması gündeme geldi.

Michael Egorov ise 2023’te yaptığı açıklamalarda, CRV’nin doğrudan yakım mekanizması olmasa bile veCRV kilitleme sisteminin fiilen aynı etkiyi yarattığını vurguladı. Uzun vadeli kilitlemeler, dolaşımdaki arzı daraltarak token fiyatını destekliyor. Topluluk içinde gelecekte CRV enflasyonunun daha da düşürülmesi veya gelirlerle doğrudan piyasa alımı yapılması gibi öneriler hâlâ tartışılıyor.

Sıkça Sorulan Sorular (SSS)

Aşağıda, Curve DAO Token hakkında sıkça sorulan bazı sorular ve cevaplarını bulabilirsiniz:

- Curve DAO Token (CRV) nedir, ne işe yarar?: CRV, Curve Finance protokolünün yönetişim ve ödül tokenidir. CRV sahipleri; protokolde oy kullanabilir, likidite madenciliği ödülleri kazanabilir ve veCRV aracılığıyla işlem ücretlerinden pay alabilir. Kısacası CRV, Curve ekosisteminde hem yönetim gücü hem de teşvik sağlayan bir araçtır.

- Curve DAO ne zaman ve kim tarafından kuruldu?: Curve protokolü, Ocak 2020’de Rus asıllı fizik doktoralı yazılımcı Michael Egorov tarafından kuruldu. Curve DAO ve CRV token ise aynı yılın Ağustos ayında faaliyete geçti. Curve DAO’nun resmi çıkış tarihi 14 Ağustos 2020 olarak kabul edilir.

- Curve Finance hangi blockchainlerde çalışıyor?: Curve ilk olarak Ethereum üzerinde geliştirildi ancak zamanla çok zincirli bir yapıya dönüştü. Bugün Curve; Polygon, Arbitrum, Optimism, Base, Avalanche, BNB Chain, Fantom, Harmony ve xDai gibi birçok farklı ağda aktif. Kullanıcılar bu ağlardaki Curve arayüzleri üzerinden stablecoin takası yapabiliyor. Bu sayede Curve, DeFi dünyasının en yaygın kullanılan çok zincirli DEX platformlarından biri haline geldi.

- veCRV sistemi nedir?: veCRV (vote-escrowed CRV), CRV tokenlerin belirli bir süre kilitlenmesiyle elde edilen özel bir yönetişim tokenidir. Kullanıcılar CRV’lerini 1 hafta ile 4 yıl arasında istedikleri süreyle kilitleyebilir. Kilitleme süresi uzadıkça daha fazla veCRV kazanılır. veCRV sahipleri; Curve DAO’daki oylamalara katılma, işlem ücretlerinden gelir payı alma, likidite madenciliği ödüllerinde boost (getiri artışı) kazanma haklarına sahip olur. Bu sistem, Curve’ün uzun vadeli katılımı ödüllendiren yapısının temelini oluşturur.

- Curve Finance güvenli mi?: Curve, DeFi alanında en çok denetimden geçmiş ve en sık kullanılan protokollerden biri. Akıllı sözleşmeleri Trail of Bits, Quantstamp gibi firmalar tarafından defalarca denetlendi. 2020’den bu yana genel olarak istikrarlı şekilde çalışsa da, 2022’de bir DNS saldırısı, 2023’te ise Vyper açığı kaynaklı bir hack olayı yaşandı. Ekip bu olaylarda hızlı hareket ederek kullanıcı fonlarının büyük kısmını kurtardı. Bugün Curve, “denetlenmiş ama risk barındıran” bir protokol olarak kabul edilir; zira DeFi dünyasında akıllı sözleşme riski tamamen ortadan kaldırılamaz.

- crvUSD nedir?: crvUSD, Curve Finance’in 2023’te piyasaya sürdüğü stablecoin’dir ve değerini 1 ABD dolarına sabitler. Kullanıcılar, ellerindeki ETH, wBTC veya benzeri teminatları akıllı sözleşmelere kilitleyerek crvUSD basabilir. crvUSD’nin farkı, LLAMMA adlı özel likidasyon mekanizmasıdır. Bu sistem, teminat değeri düşmeye başladığında pozisyonu kademeli olarak satar ve ani likidasyonları önler. Böylece kullanıcılar için daha istikrarlı ve güvenli bir borç alma deneyimi sunar.

Curve DAO Token ve DeFi dünyasındaki en son gelişmeler için JR Kripto rehber serimizi takip etmeyi unutmayın.